刚刚,企业所得税降了!国家刚宣布:这类企业加计扣除比例75%→,100万=200万!

01

恭喜!企业所得税降了!

加计扣除75%→!100万=200万!

年度Zui大力度减税:制造企业研发费用加计扣除比例由75%提高至!

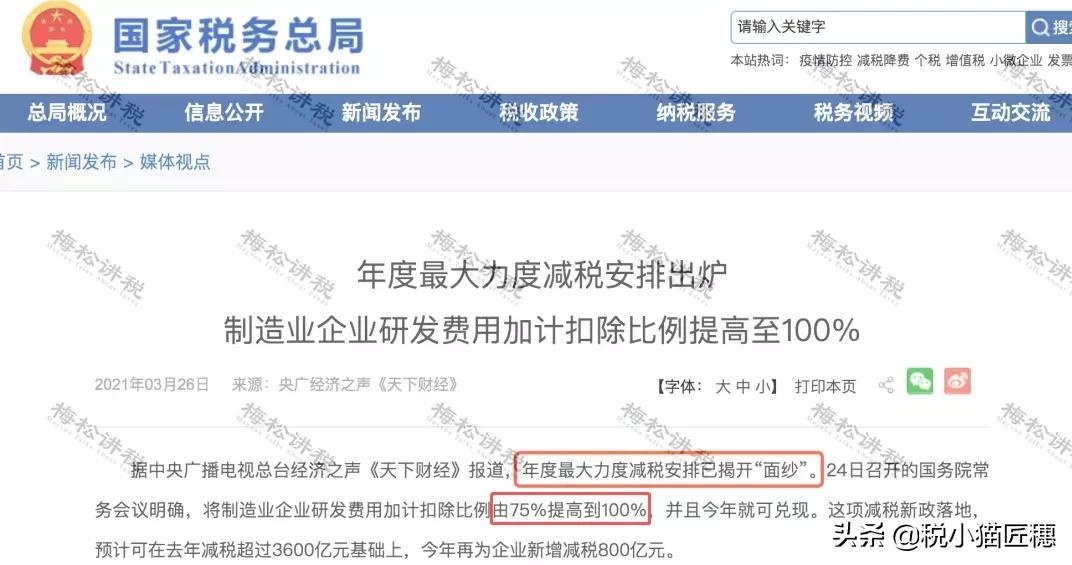

国务院常务会议提出为落实《政府工作报告》支持企业创新有关举措,会议决定:

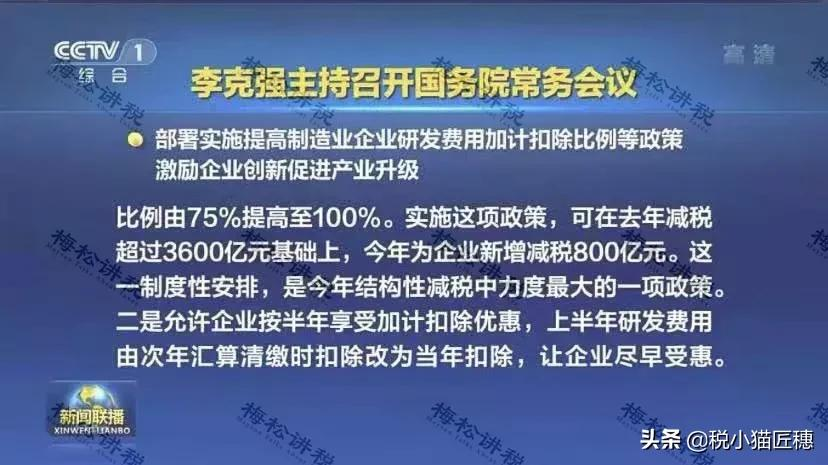

1.今年1月1日起,将制造业企业研发费用加计扣除比例由75%提高至,相当于企业每投入100万元研发费用,可在应纳税所得额中扣除200万元。

实施这项政策,预计可在去年减税超过3600亿元基础上,今年再为企业新增减税800亿元。这一制度性安排,是今年结构性减税中力度Zui大的一项政策。

2.改革研发费用加计扣除清缴核算方式,允许企业自主选择按半年享受加计扣除优惠,上半年的研发费用由次年所得税汇算清缴时扣除,改为当年10月份预缴时即可扣除,让企业尽早受惠。

根据国务院印发《关于落实〈政府工作报告〉重点工作分工的意见》,该优惠政策预计4月底出台,年底推进。

现执行的政策,根据财政部税务总局公告2021年第6号和财税〔2018〕99号规定,自2018年1月1日-2023年12月31日,企业实际发生的研发费用按75%加计扣除。

注意:研发费用并不是高新企业的专属,不论是高新技术企业还是非高新技术企业,只要财务核算健全并能准确归集研究开发费用的居民企业,均可以享受研发费用加计扣除优惠政策。

那哪些研发费用不适用加计扣除?研发费用归集的范围有哪些?会计上如何核算?又有哪些风险?

02

研发费用不适用加计扣除的情形

并不是所有的企业都适用于研发费用加计扣除,不适用加计扣除的情形如下所示:

01不适用加计扣除的行业

对于同时从事多种行业的纳税人,判断是否属于不适用税前加计扣除政策行业的企业,是指以六大行业业务为主营业务,其研发费用发生当年的主营业务收入占企业按税法第六条规定计算的收入总额减除不征税收入和投资收益的余额50%(不含)以上的企业。

政策依据:财税〔2015〕119号、总局公告2015年第97号

02不适用加计扣除的企业

根据《财政部国家税务总局科技部关于完善研究开发费用税前加计扣除政策的通知》(财税〔2015〕119号)规定,以下不适用研发费用加计扣除政策:

1、会计核算不健全,不能够准确归集研发费用的企业

2、实行核定征收的企业

3、非居民企业

同时满足以下条件,可以加计扣除:

03不适用加计扣除的业务

根据《财政部国家税务总局科技部关于完善研究开发费用税前加计扣除政策的通知》(财税〔2015〕119号)规定,以下业务不适用研发费用加计扣除政策:

以上所列举的7类业务不适用加计扣除,并不意味着除了上述7类业务外都属于研发活动。

以下业务可以加计扣除:

- 指南 | 新版!企业所得税税率大全 2021-03-30

- 恭喜!增值税降了!3降1正式文件下达!4.1增值税又有新规定 2021-03-30

- 在国家不断鼓励自主创业的大前提下,是注册公司好,还是注册个体户更好呢? 2021-03-03

- 中央调控个人独资企业取消核定征收怎么办?有什么应对的方案? 2021-03-02

- 有限公司,个人独资,分公司,子公司,不同组建形式的**** 2021-01-21

- 公转私被查!这样转账可能涉嫌违法,公转私这8种情况是允许的 2021-03-02

- 2020中央减税模式下个人独资企业操作税率,以及建材商贸业操作 2020-05-28

- 用业务分流加快将公司资产变现,未雨绸缪是企业稳定发展的保障 2020-03-31

- 年利润500万,有限公司要缴200万税款!个人独资只需要缴26万不到 2020-03-24